最近,各种新形式的共享经济层出不穷,共享充电宝还未消停,共享书店又出现在大众视野。这类共享经济普遍具有一类特征:因为门槛低、商业模式等原因导致自身盈利能力弱,但依赖某一资源方或股东方输送的流量或利润,能够站稳脚跟甚至迅速做大。这一类“共享”公司,它具备投资价值吗?这类共享经济,会造就三年百亿估值的神话吗?

我在其他文章和课程里说过,要注意共享经济公司背后的玩家。让我们复习一下,车辆共享是移动支付的地推工具,共享单车是地推信用体系和物联网的工具,而这类公司自身的营利性,则受到门槛低、流量依赖的影响,如不能够训练出自身的核心竞争力,则长期盈利能力是一个问号。

80%的未来,都写在历史里。今天我们先把“共享”放在一边,把时钟拨回听Maggie给你说一个五粮液的故事。

我们都知道有一个公司叫做五粮液,这间公司不用我多做介绍了,酒友们爱它,视它为饭局必备用品,股民们更爱它,过去3年股价翻了3番 。

但是你也许不知道,还有一间公司,叫做银基,它是五粮液的经销商。在Maggie还在投资银行搬砖的时代,它在香港上市了。让我们来八卦一下这间公司,以及如何从它的历史,看到今天“租赁类共享经济”的未来。

迅速发迹的明星银基

作为一个没什么周末的banker,我们都喜欢干干净净没啥硬伤不用处理什么历史问题就一路绿灯走到敲钟后市稳定的公司,但是银基就是个反义词。

我们发现银基的时候,觉得这间公司超好啊,国内白酒第一品牌的经销商,短短3年就实现毛利4倍的增长。连名字都取得很好,银基,silver base,心中闪现一张五粮液酒银闪闪的在神秘的酒窖中流过的即视感。这么后台过硬的公司,心想着几个月之内做上市,庆功宴上还能喝五粮液。

银基的上市审查过程,始终脱不开“关联交易”的疑云。

2009年上半个财政年,银基95%的营业收入来自五粮液销售,并且50%的总收益来自神秘的单一最大客户。一间依靠单一最大供应商“准关联交易”和单一大客户的公司,按照上市规则,是不具备上市资格的。

果不其然,项目组被联交所就着这个问题质询到要吐。每个周五的晚上八点是项目组的梦魇,因为每到此时,项目组的邮箱就会收到香港联交所的问题。好嘛,人家回家过周末了,留下一堆问题,项目组只能心里唱着“周末在哪里”,然后乖乖的睡在办公室里。

一轮一轮,回复联交所唐僧般的问题,总也不满意。那只好来点真格的解决一下了。怎么解决呢?就假装往里面塞一点其他的业务吧,塞点香烟业务、塞点洋酒业务,畅想一下未来会占比增加,不再只依赖五粮液,就这么蒙混过关了。

总之,来来回回,掉了一层皮,项目组小朋友的女朋友也没了,终于把公司搞上市了。

大潮退去裸泳的卖货小弟

这么多年过去,曾经的明星银基的业务如何了呢?2013年到2015年,银基的营业收入呈现崩塌式的萎缩,再加上巨额费用支出和大量的计提拨备,使得银基账面巨额亏损。再联系2011年五粮液高层的换届,以及2013年银基获得茅台酒经销权的动作,似乎再次印证了银基与五粮液之间千丝万缕的关联。

我们再来看下银基的利润率。按说销售渠道的利润是非常丰厚的,掌握渠道的人,一向拥有“霸气的净利润”。做电商的筒子心里都有一个痛,卖100块的货,6块都给京东上贡了,人家若要提价,一点脾气都没有。

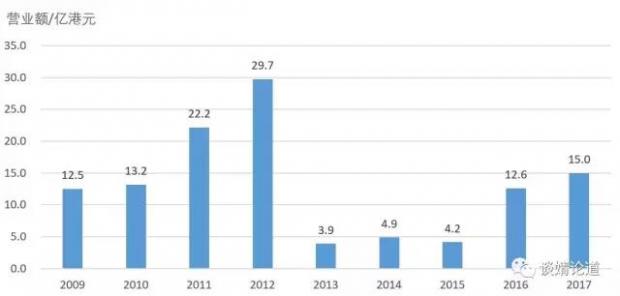

可是银基呢?它2016年销售额15亿港币,毛利4.1亿港币,净利润仅615万,毛利率27.4%,净利率0.41%。

比较一下,眼镜零售“博士眼镜”,毛润率75.7%,利润率9.1%;再比较一下首饰销售渠道“通灵珠宝”,毛利率54.1%,净利率13.4%,这才是一个经销商应该有的“霸气的净利润”。

酒这么高利润的生意,渠道只有0.4个点净利?我没有看错吧?没有,谁叫你是依附于“大客(gu)户(dong)”羽翼之下的小弟,人家吃肉,你喝剩下的汤渣渣,那是应该的。

银基的销售额增长和五粮液一致。不过,它的股价也一样增长了吗?

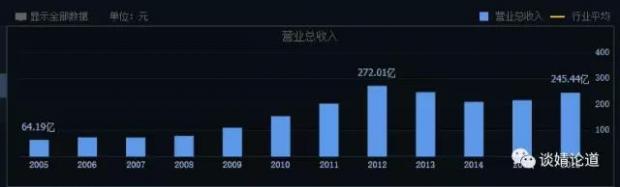

下图是五粮液销售额 ↓

对比下银基销售额 ↓

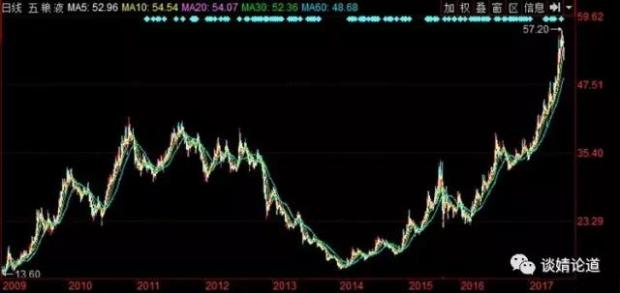

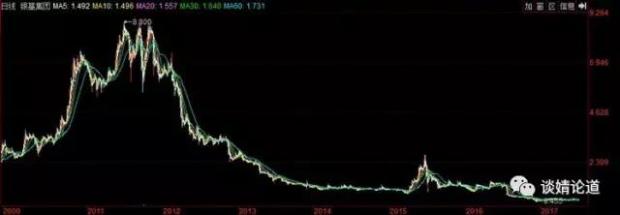

八年过去,五粮液股价翻了4倍,尤其是过去4年,股价从12.92元上升到53.42元。我们再看看银基表现如何呢?股价五毛八,它彻底沦为了一个“仙股”,在香港资本市场都是个没人理的N流股票。

五粮液股价图 ↓

银基股价图 ↓

这一上一下、走势迥异的两个股价图,不得不让我们感叹命运的差异,二级市场圈了钱,全都给大哥做业绩去了。所以啊,一个卖货小弟,从二级市场融了钱,别管它的募集资金投向UOP是啥,结果都很可能是给背后的上市公司做市值管理了。

所以呢,为什么证券业监管机构对关联交易管理严格?联交所唐僧式的质询是有道理的,不然,所有公司都把自己的一个内部部门做成一个公司,单独融资上市,圈了散户的钱,又把利润抽走,还如何保护投资者的利益呢?

不过一级市场对关联交易管的就没有那么严格了,既可以执行融资的功能,又可以比较方便的通过关联交易向母公司输送利益,至于接盘侠咋办的问题,之后再说吧。

这个故事听起来何其耳熟,是啊,做一个背靠大资源、自己的独立盈利能力并不强的卖货小弟,创造“三年百亿”的神话,是很容易,IRR也会很好看,但是,出来混总是要还的,大潮退去,裸泳者是谁。

80%的未来,都写在历史书里,多翻翻资本市场过去十年的故事,少看看替单车算收入的微信文章,下次你再看到哪个卖货小弟迅速发际“三年创业百亿估值”的神话,应该翻翻小弟背后的大哥,毫不犹豫的买它的股票才是正道(蚂蚁金服还没上市,阿里股价过去7周涨了24%哦,别怪我没告诉你:P)

声明:本文数据及事实性描述均根据公开信息撰写。

申请报名 创新创业群

![]()

Maggie 谈婧简介

![]()

Maggie 谈婧:投资人、平台/共享经济专家、连续创业者。毕业于清华大学金融系,在UBS瑞士银行投行部深耕7年,师从“首富园丁”从事中国民企海外资本市场布局。后成为Uber中国八号员工、中国战略运营联席主管。价值发现者、探索者、分享者、生活者。

0

推荐

京公网安备 11010502034662号

京公网安备 11010502034662号